| Autore |

Risposta |

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

"nutello" ha scritto:

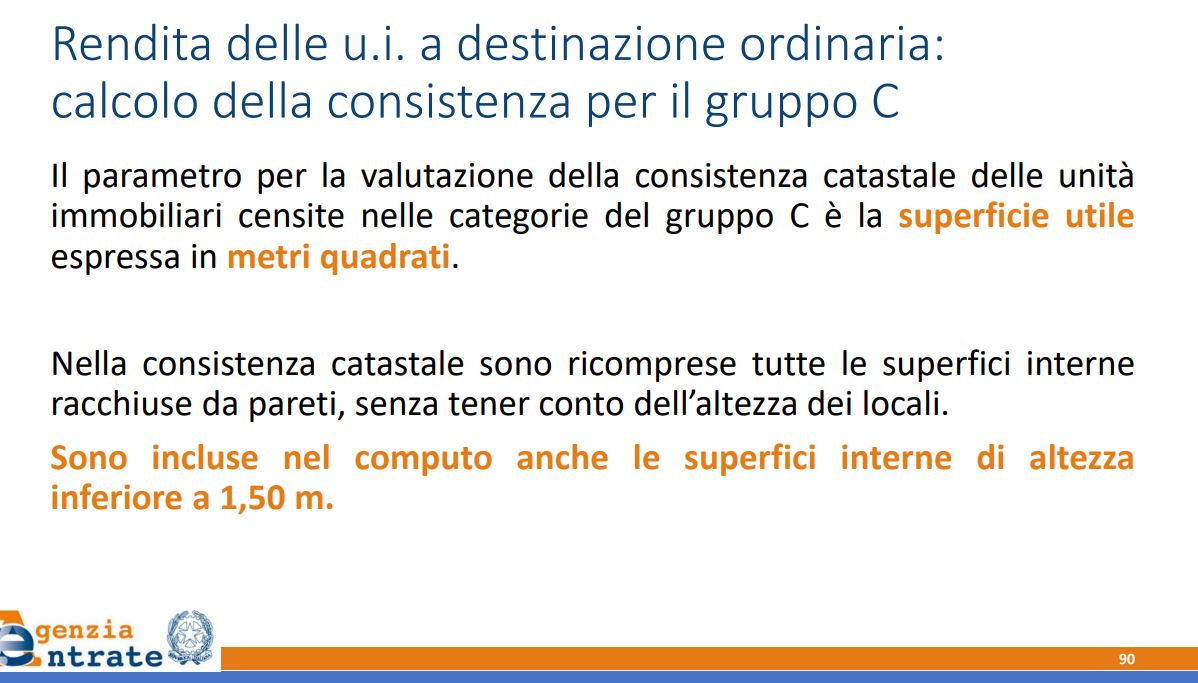

Sono stato promosso? Con il massimo dei voti ed il bacio accademico del Rettore. Colgo l'occasione per riportare altro quesito inerente l'argomento discusso. Questa discussione andrebbe fatta rientrare nello spazio del forum dedicato agli argomenti di notevole interesse, considerato anche le quasi 21000 numerosissime visite che ha subìto e i numerosissimi dibattiti presenti sill'argomento nello storico del forum. ISTRUZIONE PER GLI OPERATORI DI SPORTELLO ACCETTAZIONE DOCFA - CASI RICORRENTI UP di Milano www.geolive.org/files/storage/normative/... QUESITO N. 14 Viene denunciato un sottotetto come unità afferente la cui altezza non supera i 150 cm. Nel poligonare tale superficie il programma non mi consente di accettare il poligono (h minore di 150 cm). In questo caso sarebbe opportuno dichiarare tutta l'altezza come maggiore di 150 cm oppure creare una superficie minima la cui altezza sia maggiore di 150 e procedere quindi alle due poligonazioni ? RISPOSTA Se la porzione di solaio o sottotetto non raggiunge laltezza massima di mt 1.50 la superficie catastale non è computabile e mancando lunità di pertinenza non può essere nemmeno poligonata come unità con H minore di 1,50 mt. Ciò non toglie che lunità se capace di produrre un reddito autonomo, cioè ha accesso indipendente e funzionalità autonoma può avere una consistenza pari alla superficie utilizzabile ed essere classificata come locale di sgombero o deposito tenendo conto delle ridotte capacità di reddito con una adeguata classificazione. Se lunità non ha capacità autonoma di rendita ma verosimilmente verrà a breve trasformata da sottotetto a mansarda, va dichiarata come unità in corso di definizione F4.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

"adami" ha scritto:

Buongiorno,

mi è appena capitato fra le mani un accertamento del 2020 nel quale il Catasto ha rettificato la consistenza di una soffitta andando a compurare anche la superficie che si trova sotto l' 1.50.

Io, in casi simili, tutto ciò che trovo sotto l' 1,50 non lo considero ai fini della rendita in quanto non è di fatto fruibile e non trovo giusto che il contribuente ci pagi le tasse.

Ho guardato in rete ma non trovo nessuna normativa che mi dia ragione (si parla solo di superifcie catastale).

Sapete aiutarmi in merito?

Come vi comportate voi? Per Adami Quali sono le tue considerazioni finali sulla base di quanto evidenziato nella discussione ? Grazie

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

geoalberto

Iscritto il:

29 Settembre 2011

Messaggi:

60

Località

|

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

adami

Iscritto il:

22 Gennaio 2009

Messaggi:

88

Località

|

C.a Manero Premesso che nel frattempo ho parlato con il tecnico catastale, il quale mi ha suggerito di procedere escludendo dalla consistenza la superfice con altezza inferiore al 1,50 rimandando pertanto la definizione della questione ad un eventuale accertamento. Ovviamente non ha avuto voglia di approfondire... Valuterò ora caso per caso cercando sempre di spiegare la questione al cliente. Ma in situazioni in cui non avrò modo di interfacciarmi sono propenso a considerare ora tutta la superficie anche quella inferiore al 1,5.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

geoalfa

(GURU)

Iscritto il:

02 Dicembre 2005

Messaggi:

12341

Località

-

|

Circa le metodologie del trattamento dei vani catastali con altezza inferire a m 1,5 , fra le GUIDE di Geolive, troviamo: www.geolive.org/guide/procedure-e-metodo... https://www.geolive.org/guide/procedure-e-metodologie/docfa/docfa13-uiu-c2-la-cui-superficie-con-altezza-150-pari-a-5-mq-mentre-la-superficie-con-altezza-150-pa-28373/ www.geolive.org/guide/procedure-e-metodo... https://www.geolive.org/guide/procedure-e-metodologie/docfa/tipologie-di-ambiente-poligoni-docfa-19096/ e altro...

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

"adami" ha scritto:

C.a Manero

Premesso che nel frattempo ho parlato con il tecnico catastale, il quale mi ha suggerito di procedere escludendo dalla consistenza la superfice con altezza inferiore al 1,50 rimandando pertanto la definizione della questione ad un eventuale accertamento.

Ovviamente non ha avuto voglia di approfondire...

Valuterò ora caso per caso cercando sempre di spiegare la questione al cliente. Ma in situazioni in cui non avrò modo di interfacciarmi sono propenso a considerare ora tutta la superficie anche quella inferiore al 1,5. Quanto ti ha suggerito il tecnico catastale non è una risposta e non è un consiglio da seguire. Tutt'altro. Perchè mette il cliente a rischio accertamento ed è quello che il tecnico deve evitare al dichiarante, non applicando le norme catastali correttamente, facendogli credere di risparmiare sulla fiscalità dell'immobile, fintanto che, però, il catasto non si accorge della furbata.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

adami

Iscritto il:

22 Gennaio 2009

Messaggi:

88

Località

|

Chiaro. Ho semplicemente condiviso l' efficienza di chi sta "dall' altra parte della scrivania"

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Pippocad

Iscritto il:

26 Febbraio 2011

Messaggi:

1453

Località

Südtirol

|

"adami" ha scritto:

Chiaro.

Ho semplicemente condiviso l' efficienza di chi sta "dall' altra parte della scrivania" Fai bene a dirlo, perché non c'è assolutamente uniformità di vedute né tra i tecnici né tra gli uffici.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

"Pippocad" ha scritto: "adami" ha scritto:

Chiaro.

Ho semplicemente condiviso l' efficienza di chi sta "dall' altra parte della scrivania" Fai bene a dirlo, perché non c'è assolutamente uniformità di vedute né tra i tecnici né tra gli uffici. Se non c'è uniformità, qualcuno non rispetta le norme e se non è l'ufficio che fa l'accertamento (che abbiamo visto più volte esercitarlo per questi casi specifici), sarà del contribuente che omette la superficie con h inferiore a 1,50 mt. dalla consistenza dell'immobile. Non è che al cliente gli si può raccontare che non ci si capisce nulla e ognuno fa come gli pare e che vanno avanti i furbi che dichiarano la minor consistenza, perchè questo, purtroppo, non gli evita l'accertamento e l'aumento della consistenza illusoriamente inattesa e non lo salva neppure un ipotetico ricorso che non farà mai neppure in autotutela, in assenza di elementi normativi idonei a dargli ragione.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

st-topos

Iscritto il:

22 Ottobre 2005

Messaggi:

1092

Località

|

"Pippocad" ha scritto: "adami" ha scritto:

Chiaro.

Ho semplicemente condiviso l' efficienza di chi sta "dall' altra parte della scrivania" Fai bene a dirlo, perché non c'è assolutamente uniformità di vedute né tra i tecnici né tra gli uffici. Sulla questione, riscontro uniformità di vedute e stesso metro negli uffici che frequento (e sono diversi e importanti). La norma è molto chiara, inoltre non ha subito variazioni di interpetrazione nel corso degli anni. Non capisco questo revival, molto prolungato, sulla problematica. Ci sarebbero davvero tante circolari e "risoluzioni" da criticare e le subiamo in silenzio. La norma ha una sua logica non volerla capire è quanto mai anacronistico.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

"adami" ha scritto:

C.a Manero

Valuterò ora caso per caso cercando sempre di spiegare la questione al cliente. Ma in situazioni in cui non avrò modo di interfacciarmi sono propenso a considerare ora tutta la superficie anche quella inferiore al 1,5. Grazie Adami Con quale criterio valuti caso per caso togliendo o mettendo la superficie sotto 1,50 nella consistenza? Qual'è il modo di interfacciarsi che ti permette di.non considerare la superficie sotto '1,50 nella consistenza?

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Pippocad

Iscritto il:

26 Febbraio 2011

Messaggi:

1453

Località

Südtirol

|

"Manero" ha scritto:

Se non c'è uniformità, qualcuno non rispetta le norme e se non è l'ufficio che fa l'accertamento (che abbiamo visto più volte esercitarlo per questi casi specifici), sarà del contribuente che omette la superficie con h inferiore a 1,50 mt. dalla consistenza dell'immobile. Non è che al cliente gli si può raccontare che non ci si capisce nulla e ognuno fa come gli pare e che vanno avanti i furbi che dichiarano la minor consistenza, perchè questo, purtroppo, non gli evita l'accertamento e l'aumento della consistenza illusoriamente inattesa e non lo salva neppure un ipotetico ricorso che non farà mai neppure in autotutela, in assenza di elementi normativi idonei a dargli ragione. Ok. Ma visto che non sei ancora stato nominato giudice tributario, risparmiami le lezioncine e le sentenze da Nostradamus del fisco.

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

nutello

Iscritto il:

07 Giugno 2008

Messaggi:

106

Località

|

"Pippocad" ha scritto: "Manero" ha scritto:

Se non c'è uniformità, qualcuno non rispetta le norme e se non è l'ufficio che fa l'accertamento (che abbiamo visto più volte esercitarlo per questi casi specifici), sarà del contribuente che omette la superficie con h inferiore a 1,50 mt. dalla consistenza dell'immobile. Non è che al cliente gli si può raccontare che non ci si capisce nulla e ognuno fa come gli pare e che vanno avanti i furbi che dichiarano la minor consistenza, perchè questo, purtroppo, non gli evita l'accertamento e l'aumento della consistenza illusoriamente inattesa e non lo salva neppure un ipotetico ricorso che non farà mai neppure in autotutela, in assenza di elementi normativi idonei a dargli ragione. Ok. Ma visto che non sei ancora stato nominato giudice tributario, risparmiami le lezioncine e le sentenze da Nostradamus del fisco. www.youtube.com/shorts/G-CXyoCELL8

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

"Manero" ha scritto:

[quote="adami"]C.a Manero

Valuterò ora caso per caso cercando sempre di spiegare la questione al cliente. Ma in situazioni in cui non avrò modo di interfacciarmi sono propenso a considerare ora tutta la superficie anche quella inferiore al 1,5. Grazie Adami Con quale criterio valuti caso per caso togliendo o mettendo la superficie sotto 1,50 nella consistenza? Qual'è il modo di interfacciarsi che ti permette di non considerare la superficie sotto '1,50 nella consistenza?

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|

Manero

Iscritto il:

11 Agosto 2022 alle ore 12:24

Messaggi:

968

Località

|

|

|

Voti per Off Topic 0

-

Voti per Oscurarlo 0

-

Voti per Spam 0

|

|

|

|

|

|

|