|

News

27 Giugno 2009 - Deposito Frazionamenti....circolare guida

E' pervenuta una nota

esplicativa a tutti gli Uffici

provinciali dell'Agenzia del Territorio che spiega in maniera chiara e

univoca

, come comportarsi nei casi di frazionamento, per quanto riguarda il

deposito e

il pagamento dei tributi.

Ritengo questa circolare importante perchè, sopratutto in un caso,

rivoluziona

la vecchia operatività fin qui utilizzata da alcuni Uffici.

Ezio MilazzoNota n.30707 del

3/6/2009

Oggetto: Deposito atti di aggiornamento cartografico in Comune

Pervengono alla scrivente quesiti in merito alla presentazione in

catasto degli

atti di aggiornamento cartografico con specifico riferimento alle

fattispecie

connesse al deposito presso i Comuni, in ottemperanza alle disposizioni

dettate

dall'articolo 30, commi 5 e 10, del testo unico dell'edilizia approvato

con

decreto del Presidente della Repubblica 6.6.2001, n.380.

Al riguardo la scrivente ritiene di aver dato già in precedenza ogni

utile

indicazione necessaria.Nel merito della richiesta avanzata, si

richiamano i

contenuti delle seguenti comunicazioni:

- circolare n. 5,

prot. n.3/786 del 18.3.1985;

- circolare n. 7,

prot. n.3/2925 del 27.7.1992;

- nota prot. n.

68702 del 4.9.2003;

- nota prot. n.

65090 del 18.9.2008.

Pur tuttavia, si ritiene utile

fornire ulteriori indicazioni

di chiarimento in merito alla questione, allegando alla presente uno

schema

sintetico riportanti le più frequenti casistiche.

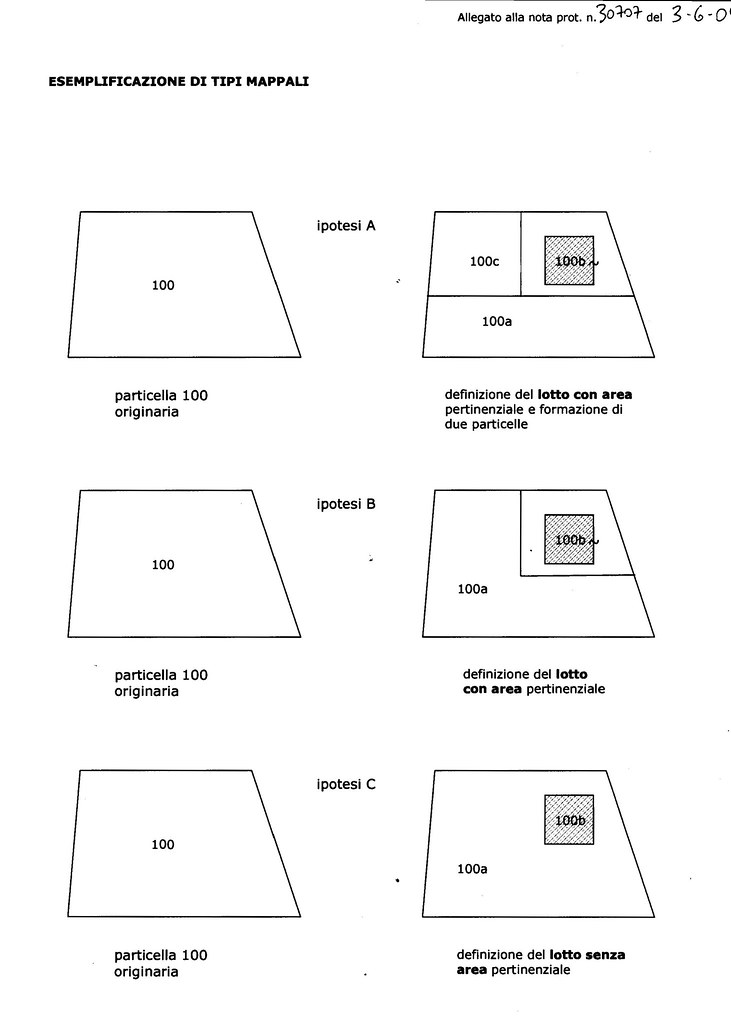

Nell'ipotesi individuata come "A", la parte

obbligata

inserisce in mappa, con il documento di aggiornamento cartografico, il

fabbricato individuato con l'identificativo 100b e la relativa corte

graffata. Con

lo stesso documento, sono individuate due ulteriori particelle (100c e

100a),

ne consegue che per il tipo in argomento è previsto il deposito presso

il

Comune e la corresponsione dei tributi dovuti per la presentazione

contestuale

del tipo mappale e del tipo di frazionamento.

Con riferimento all'ipotesi individuata con la lettera "B",

necessariamente, il tipo mappale va depositato presso l'Ente locale, in

quanto

si individuano un fabbricato ed una corte con l'identificativo 100b,

unitamente

all'area contrassegnata con l'identificativo 100a che continua ad

essere

ordinariamente censita nell'ambito delle particelle di catasto terreni.

Per tale fattispecie non sono dovuti i tributi speciali connessi

all'approvazione dei tipo di frazionamento, in quanto viene individuata

una

area residuale, mediante stralcio da particella di maggiore

dimensioni.Fa

eccezione il caso in cui al tipo mappale il professionista voglia fare

assumere

la valenza di un tipo frazionamento ordinario; infatti in tale ultima

circostanza sono dovuti anche i tributi per tale adempimento.

Infine, per la fattispecie individuata al caso "C",

i tributi

speciali per l'approvazione del tipo di frazionamento non sono dovuti,

in

quanto trattasi in modo evidente di tipo mappale e non è fatto obbligo

del

deposito presso il Comune.

Si ritiene utile rammentare che la previsione dell'equiparazione del

tipo

mappale al tipo di frazionamento ai fini del deposito, per le

fattispecie

individuate alle lettere "A" e "B", risulta

specificatamente prevista dall'art. 1 , comma 5, del decreto

del Ministro

delle Finanze 19 aprile 1994, n. 701, che testualmente si riporta: " Le

modalità di presentazione e trattazione dei tipi mappali vengono

uniformate a

quelle previste per i tipi di frazionamento, qualora detti tipi

comportino

costituzione di corti urbane, previo stralcio da particelle di maggiori

dimensioni".

Gli Uffici Provinciali sono pregati di verificare che la prassi

adottata sia

conforme alle disposizioni sopra impartite, e le Direzioni regionali a

controllarne l'esatto adempimento.

IL DIRETTORE CENTRALE

(Franco Maggio)

Scarica file prot

30707.pdf

Scarica file

prot 30707 - allegato.pdf

Commenti:

|